“Banking isn’t a place but, activity”

Begitulah kutipan dari buku Bank 3.0 dari Brad King. Di zaman yang sudah berubah ini ditambah masa-masa pandemi, industrinya selayaknya harus berubah. Sayangnya bank-bank di Indonesia belum menuju ke arah yang digital yang sebenarnya.

Salah satu yang menurut Saya menuju ke bank digital adalah aplikasi JENIUS dari BTPN. Jenius kalau sudah semi bank digital lah. Seperti kita tahu, BTPN di Indonesia bukanlah bank yang banyak digunakan oleh masyarakat layaknya BCA, BRI dan Mandiri. Ketiga bank besar yang Saya sebutkan tadi belum membuat layanan bank digital.

Apa sih definisi bank digital?

Kalau bank baru punya app atau web banking itu belum bisa dibilang bank digital. Definisi dari bank digital adalah bank dimana segala fungsi perbankan seperti menyimpan, meminjam, berinvestasi dan fungsi-fungsi lainnya itu bisa dilakukan melalui aplikasi.

Contoh paling mudahnya adalah kalau kalian kehilangan kartu kredit, kalian bisa langsung memblokir kartu kredit itu dari app. Kalau sudah ketemu nah bisa di unblock lagi. Begitupula kalau ada transaksi yang mencurigakan dari rekening (seperti kasus Maybank), Nasabah bisa langsung menganulir transaksi itu dan melakukan tahapan lebih lanjut.

1. Transparansi informasi dan kendali ada di tangan nasabah

Kemampuan untuk mengontrol segala kegiatan perbankan di dalam 1 aplikasi inilah yang menjadi ciri pertama bank digital. Bank digital memberikan kontrol kepada nasabah dan transparansi informasi kepada nasabah mengenai rekeningnya.

Berbeda dengan bank tradisional yang membuat ribet proses kontrol dari si nasabah dan banyak biaya yang ditutup-tutupi. Semakin nasabah tidak tahu atau tidak bisa mengendalikan rekeningnya maka semakin besar kendali bank akan rekening tersebut.

Menurut Saya ga banyak bank di Indonesia yang memberikan transparansi informasi berapa sih biaya bulanan di bank ini, apa sih syarat ketentuannya dan berapa sih realisasi imbal balik yang nasabah dapat? Berapa sih pajak dan biaya adminnya? Kesemua itu harus dicari tahu sendiri oleh nasabah.

2. Kemudahan akses dalam melakukan kegiatan perbankan

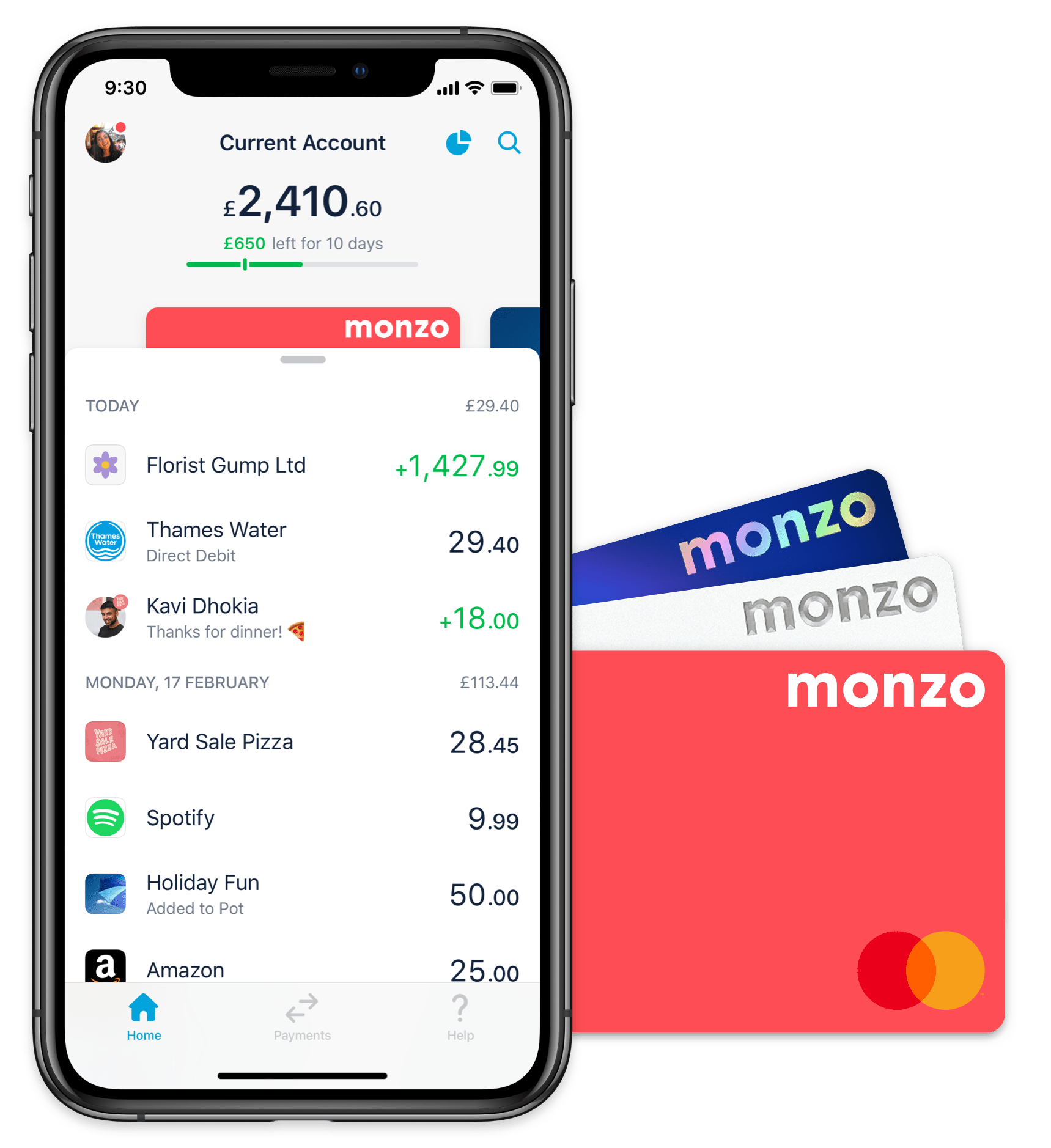

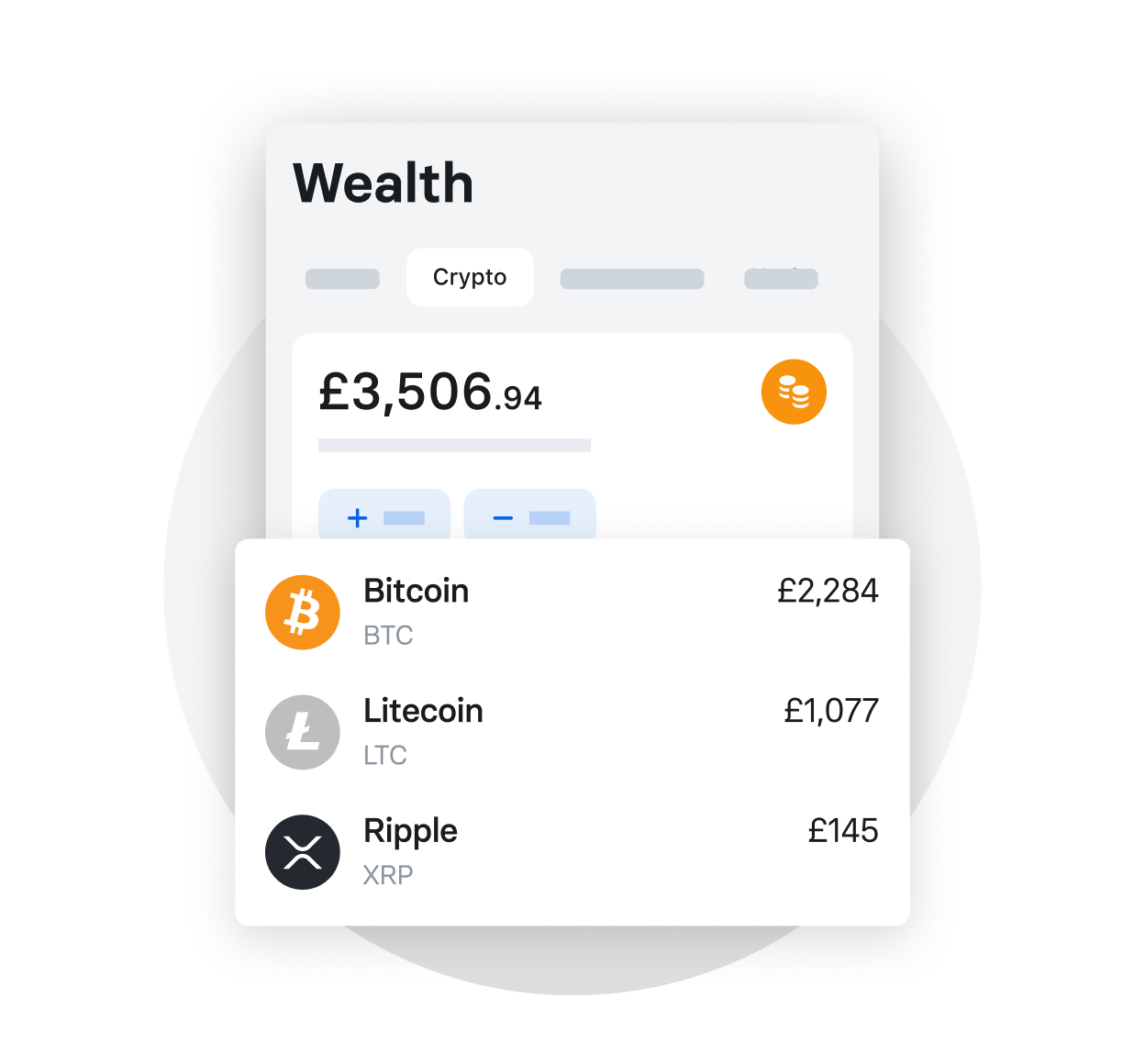

Ciri kedua dari bank digital adalah memberikan kemudahan akses dalam melakukan kegiatan perbankan. Di Eropa ada 2 bank digital yang terkenal yakni Revolut dan Monzo. Keduanya memberikan akses kepada nasabah untuk banyak produk perbankan.

Misalnya; Lewat aplikasi bank ini nasabah bisa membeli investasi cryptocurrency seperti bitcoin dan ethreum. Hal ini pastinya di jauhi oleh bank tradisional. Lewat app ini nasabah bisa membeli saham di negeri asalnya dan pasar saham negara lain seperti Amerika Serikat, RRC dan lain-lain.

Lewat app ini nasabah bisa memiliki kartu kredit virtual yang bisa digunakan untuk menyicil. Apply kartu kreditnyapun hanya 3 menit karena, bank menggunakan big data dan teknologi sebagai bahan Credit scoring. Nah, untuk melihat credit score pun bisa melalui app ini dan gak perlu nelpon-nelpon CS.

3. Menyederhanakan pilihan di bidang finansial & memberikan edukasi

Ciri ketiga dari bank digital adalah menyederhanakan pilihan-pilihan yang harus kita buat di bidang finansial dan memberikan edukasi. Misalnya dalam membayar tagihan bulanan kan ada telpon, internet, air, listrik, BPJS, kartu kredit, cicilan dan berbagai tagihan lainnya.

Di Bank Digital kita bisa membuat semacam rekening virtual yang bersifat auto-debet dan tagihan kita akan dibayarkan secara otomatis di setiap bulannya. Aplikasi bank juga memberikan peringatan apabila ada lonjakan tagihan. Dengan fungsi ini nasabah gak perlu deh tuh bayar satu-satu, cuman 1 klik maka semuanya terbayar.

Contoh lainnya dari menyederhanakan pilihan adalah apabila bank melihat kita membeli tiket pesawat maka, secara otomatis akan menawarkan asuransi perjalanan yang terbaik menurut bank. Bank akan menjelaskan apa yang ditanggung dan tidak ditanggung oleh asuransi ini di app secara singkat dan jelas.

Cara membeli asuransinya pun semudah klik on dan off di app. Nasabah akan membayar asuransi per hari sebesar 1 Euro per hari. Jadi gak perlu deh tuh nelpon-nelpon dan isi formulir untuk masuk dan berhenti memakai asuransi. Nasabahpun gak perlu repot dan bingung mau beli asuransi travel jenis apa.

Apa sih yang bisa kita ambil dan tiru dari ketiga ciri itu?

Nah dari ketiga ciri di atas Saya melihat bahwa, bank digital ini membuat produknya karena, memikirkan user dan konsumennya banget.

Monzo dan Revolut membuat produk karena, memang ada kebutuhan dari usernya dan karena mereka tahu ada masalah yang dialami usernya.

– Bukan bikin fitur karena, niru kompetitor dan perintah CEO

Bank Digital seperti Revolut dan Monzo bukanlah dua pemain yang paling besar. Masih ada ANT group dengan MyBank milik Alibaba dan WeBank milik tencent. Saya lihat kedua bank yang berasal dari RRC ini sangat inovatif dibidang pembayaran dan konsumsi. Di Indonesia sendiri dengan majunya e-money maka bukan tidak mungkin sebentar lagi bank digital akan hadir. Melihat e-money seperti Dana dan OVO kan sebenarnyaM AliPay dan ShopeePay yang sebenarnya WePay.

Besar harapan Saya bank digital akan segera hadir di Indonesia dan memudahkan banyak warga Indonesia dengan UX yang bagus dari sisi aplikasi serta, diluar aplikasinya juga. Amin.